最新更新

- 07-20 2017年4月中行信用卡享海底捞满200立减60元优惠

- 07-20 支付宝收款码怎么开通?支付宝收款码开通步骤一览

- 07-20 信用卡积分兑奖星巴克

- 07-20 信用卡如何提额?掌握技巧10W额度也轻松!

- 07-20 5月-6月银联钱包送16元红包给新用户啦

- 07-20 信用卡代办是真的吗?信用卡申请要满足哪些条件?

- 07-20 信用卡取现有限额吗?2017年1月1日起每天在atm上取款

- 07-20 【信用卡申请】在线申请信用卡哪家银行最容易出卡?

- 07-20 使用信用卡这10个雷区不要踩

- 07-20 2017年1月1日起取消滞纳金 信用卡滞纳金新政策解析

热门文章

- 02-18 信用卡理财技巧教你做卡神不做卡奴

- 07-20 2017年4月中行信用卡享海底捞满200立减60元优惠

- 01-15 端午银行值班网点公布:2017端午期间扬州市银行营业安排

- 07-20 信用卡代办是真的吗?信用卡申请要满足哪些条件?

- 12-21 乘坐高铁人多排队安检怎么办?这几张信用卡轻松搞定!

- 12-11 2017各银行换卡保号规则:银行卡可以换卡不换号吗?

- 06-22 工行环球旅行信用卡怎么样?工行环球旅行信用卡权益一览

- 07-20 2017年1月1日起取消滞纳金 信用卡滞纳金新政策解析

- 07-05 信用卡逾期还款后果是什么?信用卡逾期还款会构成犯罪吗?

- 07-22 盛京银行海航联名信用卡10:1兑换里程

干货|有这一套信用卡申请攻略就可以了!不需再多

干货|有这一套信用卡申请攻略就可以了!不需再多

不得不说,信用卡的好处还真多。怪不得那些申卡的人永远都是那么多!

信用卡好处太多:

一般免费56天账期(修改账单日将更长)

足够自由的现金流(开动脑筋)

消费返利(境外返现、积分暨返利)

免费权益(有些权益很值钱、花钱买不到)

信用卡级别某种程度甚至代表社会层次

可积累和提高个人信用(比如央行个人信用信息基础数据库中,最重要的就是信用卡信息)

银行(信用卡中心)到底如何批卡?请看一篇玩转:

理解申卡审批流程

申卡业务受理:受理申请、搜集资料、合规性检查、亲签亲访亲核

资信状况审查:有效身份、财务状况、消费和信贷记录等信息核查,信用状况调查,通过审批系统提交授信审批。关键包括:

授信审批:按照决策引擎(CDS系统)策略和申请评分结果, 差别授权 综合授信额度(一般审批经理10万以下、审批主管20万以下、审批主管总经理20万以上-卡产品上限)

上述就是各大银行信用卡标准审批流程。但有的严有的松,一切皆有可能。比如瓦力有一位朋友申卡,甚至直接就到审批主管总经理面前无痛下卡。

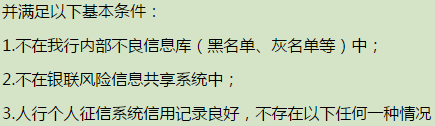

同时,各大银行内部不良信息库越来越健全,银联风险系统也正在完善,有些朋友只关注《央行个人信用报告》是远远不够的。比如此次所谓中行 偷渡 ,后遗症就很多。

像爱护央行信用报告一样,爱护银行、银联的系统才是正途。合理消费、多元消费、高端消费(五星酒店、航空票务等)、境外消费、交保护费(比如分期)。。。。。。一个不能少。

把握18行申卡顺序

小编说18行,主要是图个吉利。其实除了六大国有、12大股份、常用4大外资,各种城商行、农商行更是不计其数。先申后申此时就是关键,小编这位业内朋友建议如下:

6行之内:建行、中行、农行、邮储、花旗、渣打,交行(新户最容易办)

接下来:招商、光大、广发(容易提额),平安、中信、浦发(参考已有卡额度),工行、兴业、民生、华夏

18行之后:汇丰、东亚、浙商、城商行、农商行。。。

嗯,别问为什么,那又得一篇。注意节奏,以防被看见 信报查询过多 。凡事有例外,再多行抵不过被卡中心邀请。

总授信过高都是借口

所谓综合授信额度,也就是一家银行对单一客户(自然人)总授信,持卡人所获得的总体透支额度,由循环信用额度和分期付款额度构成。

虽然各家银行都有信用卡额度核算模型,但部分银行模型相似度较高。因此,如其中一家银行经核算后给予客户高额授信,该客户极有可能同样从其他银行获得高额授信。这就是多头、累加授信。

信用卡授信额度范围在百元到百万元之间,授信额在5万元以上被视为较高信用额度的授信。授信额度越高对客户的审核也就越严格。

目前,银监会要求银行一般采用 刚性扣减 ,即一家银行授信审批和额度调整时,要在本行核定的总授信额度基础上扣减申请人在他行已获累计信用卡授信总额。这就是经常遇到的 总授信过高 问题。

信用卡行数过多,必然带来总授信过高而被拒。网上各种解决办法很多乃属YY,此时关键要这么办:

提供更多财力证明,提高本行授信额度。这是根本,财力不足才是 总授信过高 的婉转说法。(来源:南^方^财^富^网)

降低他行信用额度,留出空间。后遗症就是以后可能提额更难。

销掉有些银行的卡。这是不得已而为之,各行都有好卡,留个火种可以燎原。

总授信多高才算高?理论上来说多高都不高,瓦力朋友动辄200万总授信也很多。

这里面关键一是申卡顺序(碰上不愿多授信就完了,比如中行一般最多40万),二关键是财力(购买本行贵金属、理财产品或多次转账、境外多次消费都很容易提高授信额度)。

关注信用卡内部评分标准

虽然财力是关键,但决策引擎和评分系统才决定着你最终获批,而要想进行人工改写(Override Policy,包括评分改写和额度改写)就很麻烦了。

而银行内部重点客户、重点行业客户、特殊客户、高风险客户(分有条件办、直接拒绝类)、普通客户的划分也很重要。有的客户(比如无固定收入、下岗)一般属于直接拒绝。

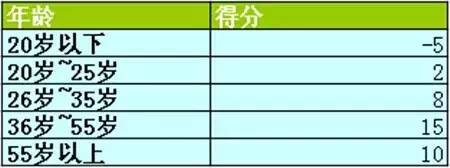

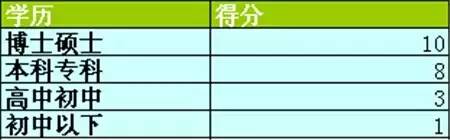

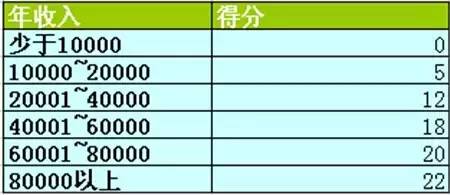

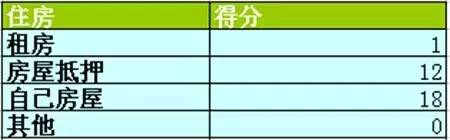

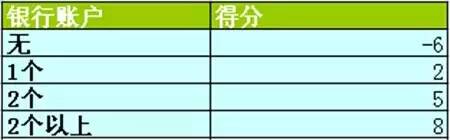

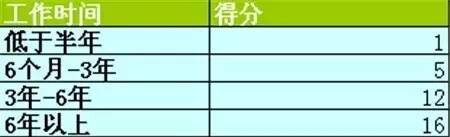

这里来看看一份流出很久的评分标准,各位对号入座(你懂的):

(来源:南^方^财^富^网)

(来源:南^方^财^富^网)努力消除信用污点

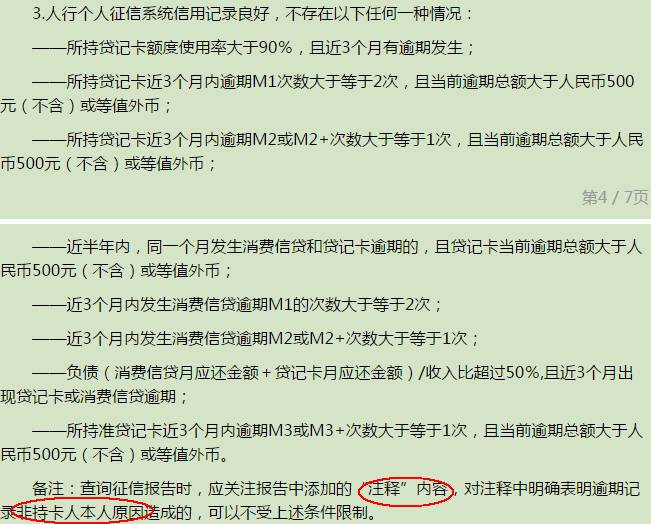

查询央行《个人信用报告》,是批卡前必备环节。

虽然目前国家开放了征信牌照,已有芝麻信用、腾讯征信等八家个人征信机构,但央行征信中心的个人信用信息基础数据库目前来说依然最强大。

央行《个人信用报告》分为机构版(银行可见)、个人版,包括信用卡记录、贷款记录、水电煤电信记录、负面记录、其他信息(包括信用报告查询记录)等。

个人可登录央行征信中心个人信用信息服务平台查询(首次注册需验证银联借记卡):

https://ipcrs.pbccrc.org.cn/

招行、中信、北京银行网银也可查询。非授权查询(比如银行偷偷以 贷款审批/信用卡审批 查)是可以投诉的。

这其中最重要的莫过于消除 信用卡逾期记录 ,该记录一般保存5年。一般逾期可以要求银行撤销(比如说:我交了年费,还款到期无提醒,得帮我拿掉)或者备注:

虽然目前都有 还款宽限期 (一般宽限3天,工行没有),但还是支付宝、微信按时提醒,关联借记卡自动还、超级网银实时还要好。

但更重要的是注意按户还款(多张卡还一张即可,比如招行、浦发、民生、华夏、平安、渣打、汇丰、建行限借记卡关联)、按卡还款(每张卡要分别还,比如中信)、自动购汇(还人民币更方便)的区别。

其次就是前面提到的 短期内查询记录太多 (密集申卡。但贷后管理并无影响)、授信使用额度太高(主要是民生、兴业这类少报授信额度导致)。而一卡多账户(比如工行环球卡一卡9户)其实并不影响批卡。

总结

最后,小编来总结一下《直下24行250张卡200万授信》的秘籍(真人真事请低调):

顺序。申卡有先后,切忌乱投医。

财力。有钱能使鬼推磨,更别说见钱眼开的银行。

信用。保护信用,消除污点,方法有很多。

填表。申请表中的信息非常关键,深思后动手。

应询。接银行征信电话要小心,别糊涂。

被拒。被拒后要查清原因(被拒代码),对症下药。

知识。审批流程、评分标准。。.。。.懂得多心不慌。

掌握这些,玩转信用卡/五星酒店/航司里程和金卡,提升生活/旅行品质不是梦!一起加油!未尽之处望留言分享!

(来源:南^方^财^富^网)标签: