最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

解禁之夜,深扒被上市扭曲的信而富

随着纽交所的钟声响起,王宇征带领的信而富终究是上市了。

信而富本次发行1000万股,发行价6.0美元,募资6000万美元,开盘价6.65美元,较发行价上涨10.8%。据计算,信而富市值达到4.2亿美元。

而之前的说法是:计划在纽约证券交易所IPO上市,股票代码为“XRF”,预计筹资额为1亿美元。

计划融资1亿美金,最后实际融资6000万美金。这折扣略微有点大啊!

除此之外,市值才4.2亿美金。而2016年的管理费用,居然高达4537万美金。超过当下市值的十分之一。

这个数据之夸张,非常有意思。我又重新翻了一下招股说明书,深扒了一下那些被扭曲的数据。

扭曲一:业务数据高速增长,而营业收入出现反常下滑

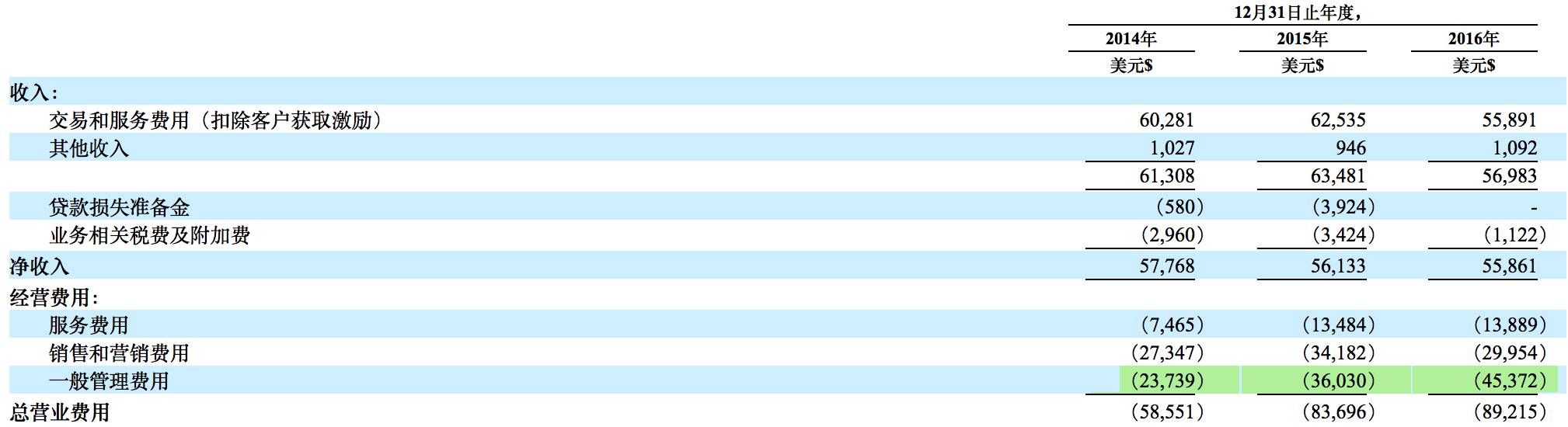

我们先来看看招股说明书上的财务情况:

?(单位:千美元)

收入情况,最近三年分别为6028万美元、6354万美元、 5589万美元,2016年营收,甚至出现负增长:

(单位:千美元)

最近三年,利润情况为+131万元、- 3002万美元、 -3337万美元,亏损逐渐扩大。

当然,这样的状况与业务发展有关,高速发展的业务,激烈的行业竞争,导致亏损加剧。

再来看看具体业务情况:

借款人数,最近三年分别为10万、70万和142万人次,而且重复借款人数比率,逐渐升高。

除此之外,借款金额和消费贷款情况,业务增长态势,非常明显。

互金平台,尤其是网贷,平台的价值取决于借款人数、成交金额、坏账率等影响因子。(一年前,我做过这方面估值模型的论文)

当然,由于估值模型不一样,每个人对价值判断都不一样。但是相对估值法,基本依靠这张数据去衡量平台价值。具体我们不展开探究,投行定价才干这事。

总的来说,业务数据,较为华丽,说明公司发展前景不错、业务增长较快;但公司的财务数据,却每况愈下,亏损暂且不谈,甚至营收出现负增长奇葩情况。

所以,我这里有一个非常大的疑问:业务蓬勃发展,而且增速高达100%以上,而主营业务收入却出现直接下滑,这是为什么?

按照常理,业务数据华丽的同时,主营收入应该同比增长;而在信而富里,我没看懂;

难道是免费做公益?

我个人的猜测,很有可能是为了竞争,把服务费率降低了。考虑到互金行业竞争激烈,早已过了流量红利期,这样的“杀敌三百自损一千”的策略,是否该考虑一下改变呢?

扭曲二:为何管理费用高达4537万美金,超过当下市值的十分之一

来看看财务成本情况:

看看三个项目:服务费用、销售和营销费用、一般管理费用。

疑问来了:管理费用占比为什么这么高?尤其是2016 年,甚至超过总营业费用的50%

数据是有点反常,我们看看两组对比:

这是****做的整理:

从信而富运营成本的构成来看,管理费用是其中的大头,而市场费用比例则较小,16年甚至比15年下降超过400万美元。与同在美国上市的宜人贷相比,2016年信而富的管理费用占总运营成本50.8%,而宜人贷仅为11.8%

看明白没,其中管理费用,高得夸张。

要看懂这个异常,需要一定财务经验:对于竞争激烈、高速发展的企业,销售费用一般会高于管理费用,企业会花钱争取客户。

尤其是和宜人贷比较后,我更有疑问了。事出反常必有妖。

必须找到合理解释,否则多半是有问题的。

在这里做一个科普:所谓的总务和行政支出,也叫行政管理费用,简称管理费用,分为两个方面:

①人员经费支出。主要包括支付给职工的工资、补贴和向职工提供福利保障等方面的费用。

②公用性经费支出。主要包括办公用品、出差、开会、水电、邮电等支出,办公设备、交通工具购置,机动车、船的燃料和修理,房屋维修,以及开展业务活动的经费等。学财会的人都知道,管理费用异常意味着以下几种可能:

1、公司高管各种土豪,乱花钱,享受股东财富;

2、公司经营效率低下;

3、高额的第三方专业费用,比如审计意见购买、投行高额的保荐费、辅导费等等;

目前,创始人王宇征持股比例为9.5% ,有一定动机挥霍公司财富。于是,顺藤摸瓜,问了以前圈内的朋友:

1、信而富高管有没有在朋友圈炫富、土豪行为?

2、他们公司有没有搬地方或者豪华装修?

朋友们给我答复:这家公司没有,而且他们非常抠门。再加上我对这家公司公关的了解,否定了第一种可能;

由于信而富目前是上市申请阶段,同样,他们不太可能故意管理效率低下,故第二种可能被否定了。

最后的也是概率最大一种:在上市的压力和动机下,很多资格不够的公司,会给予投行、会计师事务所、律师事务所和咨询公司等相关专业第三方,高额的专业费用,谋求上市资格。

简单说:就是你家公司上市资格差那么点,那怎么办呢?找券商和事务所帮忙。多给钱,让他们帮你搞上市。

但是你资格不够,怎么办?花钱呗,把钱给到位了,这些机构们会帮你的,不管是报告做合规还是各种建议,让你尽可能上市。

对此这个疑问,我翻了一下招股说明书(这段原文很长,重点蓝色粗字体):

我们的一般管理费用主要包括一般管理,财务和行政人员的薪酬福利(包括股权补偿),租金,办公室管理和公用设施费用,第三方付款处理费,专业服务费和其他管理费用如旅行费用。截至2014年,2015年和2016年的年度,办公和管理费用总额分别为930万美元,1,280万美元和1580万美元,占总管理费用总额的39%,35%和35%。薪资和员工福利(不包括数据核实中心人员)增加了470万美元,即78%,达到1070万美元,与之前相比,2015年的租金上涨了200万美元,即51%,达到600万美元年。这些增长主要是由于增加了后台管理人员和关键管理职位,以支持我们扩大的业务。薪酬和员工福利(不包括数据核实中心人员)增加了10万美元,即1.0%,达到1,080万美元,与之前相比,2016年的租金上涨了70万美元,即11.5%,达到670万美元年。这些费用仍然相对稳定,尽管由于提高了运营效率,我们的市场的贷款额大幅增加。截至2014年,2015年和2016年,我们平台支付的第三方支付处理费用为我们平台上贷款借款人支付的费用分别为26万美元,403,000美元和1,360,000美元。支付给第三方付款处理者的费用的增加是(i)引入新的基于移动的第三方支付处理公司来增强用户体验的结果; (ii)某些第三方支付公司收取的服务费用较高; (iii)消费贷款交易量增加。截至2014年和2016年的截至2014年12月31日止年度,我们的总体管理费用总额分别为2370万美元,3600万美元和4540万美元。这些增长主要是由于2014年第四季度发放消费贷款的研发费用增加,以及产品管理,客户服务,呼叫中心等相关企业级业务功能的增加和数据分析,以及技术基础设施。作为我们一般管理费用的一部分,截至2014年12月31日止年度的综合收益(亏损)综合报表中,我们确认了激励份额为18万美元,592千美元和1,003千美元的股权激励费用, 2015和2016年。

(注明,这里的第三方支付公司,不是说支付宝、微信支付、易宝支付等等,是指第三方服务公司,原文为fees to third-party payment processors, professional service fees。结合行业情况也知道,这里的第三方支付公司不是指支付宝类型的企业)

这基本解释了为什么这么一抠门公司,会花费那么多管理费用的原因。

信而富给予这些投行、咨询公司、事务所大量服务费时,甚至不惜出现几千万美金,就很好理解了。

如果还不信服,我没事又翻了一下宜人贷最近几期的费用结构:

(资料来自****)

异常就是异常,唯一的解释就是花太多钱,在第三方公司身上。

或许为了上市,这些都是值得的。

宜人贷上市融资了一个亿,信而富同样打算如此,如此前赴后继,甚至花费巨额代价,求的就是一个广告效应。

第一个吃螃蟹记得,第二个或许记得,第三个多半就忘了……

所以信而富最近一期的管理费用,甚至超过市值的十分之一,这多半是值得大家警惕的信号。

当然,这也是我个人推断而已。

扭曲三:复杂的股权结构,创始人王宇征是否还能控制这家公司

据招股说明书披露,上市前信而富的股权结构如下:

(6)代表(a)2,938,627股B类普通股及(b)940,704股B类普通股在换股时可发行。

(14)代表2,056,275股B类普通股。王嘉烈是我们的董事长兼首席执行官郑玉博士(Zane)王先生的兄弟

上市前创始人持股比例为9.5%,上市后持股比例稀释到6.1 %。这持股比例非常危险啊,一不留神,就被资本赶走。还好是夹层权益,王宇征持有B类股。

又看到下面这段文字:(重点蓝色粗字体)

我们普通股的持有人以提交给我们股东的所有事项的单一类别投票,法律另有规定的除外。在需要股东投票事项方面,A类普通股有权一票,B类普通股有权10票; 但是,只要持有B类普通股的股东只能在给定会议上最多只能投票有权投票的9.5%,并考虑到任何直接,间接或建设性的业主通过适用1986年“国内税收法”第958(a)或(b)条,经修正后的投票权益,除非征宇(Zane)王博士是持有B类普通股股东,王某只能通过适用第958(a)条或((a)或(c)部分的规定,直接或间接或建设性地拥有这些投票权的所有人,投票最多可以在给定会议上投票的有价表决权的37% b)经修订的1986年“国内税收法”。在股东大会上,通过投票决定投票决议。

除此之外,由于王征宇持股9.5%的B类股票;他的弟弟Gary Wang持有5%的类股票,如果王征宇的兄弟和他是一致行动人,那么在未IPO的情况下,表决权将达到56.4 %,牢牢控制着公司。

由于发行的股份不多,发行都是A类普通股,即便稀释表决权,我相信王征宇也应该控制着这家公司。

夹层的权益结构如下:

A类是普通股,一股代表一票投票权;

B类是创始人和他弟弟持有的股票,一股代表十票投票权

C类是优先股;

最后总结一下:

作为第二家赴美上市的中国内地的互金公司,个人对此表示非常支持,无论如何,这将是一个令人开心的消息;

但是公司的背后,是有各种各样的问题,大家审慎观察就行。

一句话,虽然看到信而富上市了,但无论是投资者还是创业者,先别着急**。这不是胜利,路还长着了。

信而富解禁之夜,庆祝背后,是危险。

标签: