最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 09-05 原创|现金贷江湖,“谁”套路了“谁”?

- 09-25 2017新金融:阶级阵营、上市潮起与套利终结

- 12-09 团贷的牛要还钱吗?不要轻视了资产的流动性!

- 10-17 买保险不是为保障?而是为了……

- 05-08 “以租代购”真的能拯救车贷平台吗?

- 06-30 内容Go high,成本Go low,搜狐视频回归商业本质

- 06-19 深度|信用卡发卡量、坏账齐飙升,套现真的是一个没有受害者的产

- 01-05 如果P2P的兑付方案,由你投票决定,你会投吗?

- 07-30 67家P2P平台3月数据分析:5家连续3个月净流入,3家逾期有较大增

- 04-10 上海造艺关联40余家现金贷平台,靠无故扣款联合收割900多万用户

全资产记账软件难成风口,但有发展前景

继2016年低,网易有钱产品总监对外表示该产品是整个网易集团在金融领域的C端“拳头产品”后,最近又做了大幅度的产品定位调整,明确提出打造“全资产记账软件”。该概念并非网易有钱首次提出,在这之前一家做个人记账应用的贝多多科技公司,对外宣传公司旗下产品贝多多为全资产记账软件,由于是创业公司品牌宣传力度不够,而不被多数人所知。此次网易有钱的提出,引发业内人以及相关领域许多人的高度关注。

什么是全资产记账软件

全资产记账在各公司的具体阐述中有些不同,但是大体上一致,就是把正负资产通过记账的方式在一个APP里进行统一管理。对于大多数个人来说,记账就是记录日常生活消费开支,而全资产记账具体说是用户可以用一个工具管理所有资产及负债,包括但是不限于网贷、股票、基金、保险、国债等金融资产,以及信用卡、花呗、白条、房贷、车贷等多种负债账单,可以实现理财产品收益查询、报表分析、账单还款提醒等功能,避免理财资金站岗、还款逾期等问题。

随着余额宝、支付宝等金融工具的诞生,以及消费的多样化,为网民提供了快捷的支付方式,激发其理财、消费行为,而互联网金融近年的告诉发展,使得投资理财、金融生活的渠道,方式多样化、碎片化、丰富化,同时,分散投资降低风险,合理配置等意识的增强,使得这种现象越来越普遍。人们需要一个工具管理在各平台购买的理财产品以及其他资产与负债。比如近年发展比较火热的P2P网贷,由于风险比较高,多数投资者会通过分散投资降低风险,把钱投到几个甚至几十个平台上,需要一个记账软件,把在各平台所投的标的记录下来,统一管理,查看收益,避免资金站岗。

生活消费记账崛起,全资产记账刚起步

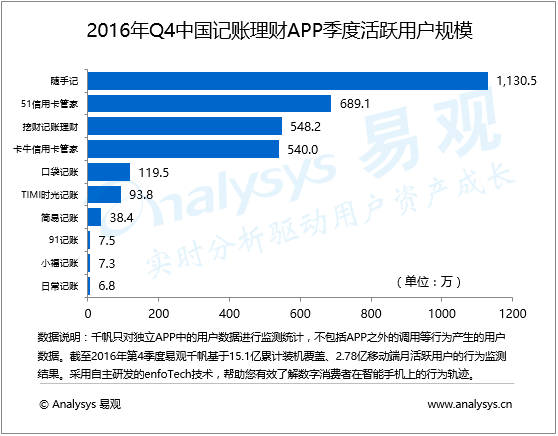

根据Analysys易观发布的《中国记帐理财APP移动市场季度检测报告2016年第4季度》数据显示,在入选的10家记账理财APP中, 随手记以1130.49 万的活跃用户量位居榜首,51信用卡管家、挖财记账理财、卡牛信用卡管家分别以 689.06 万、548.22 万、540.00 万列举行业第二到第四位。已经发展近7年的随手记用户量近2亿,2017年初表示全面盈利;挖财记账理财近期对外宣布挖财获得4200万美元战略融资。从这些可以看出生活消费记账软件在用户、盈利模式、资本市场等都受到关注与认可。

现在阶段全资产记账与生活消费记账相比,稍微显得弱一些。目前用户量上百万的全资产记账软件只用两家公司,获得融资额度最高的只用2000千万。造成这种差距主要有两方面的原因,一方面是由于全资产记账发展时间短,才两三年,而用户在移动APP上进行生活消费记账已经近十年,如果加上我们PC端以及纸质记账那就更久;另一方面是有全资产记账需求的用户增长缓慢,互联网金融最近几年才开始发展,根据社科院联合腾讯发布《国人工资报告》显示,进行互联网理财的人只有11.5%,有投资理财计划的只有53.83%,这其中能进行多元化资产配置的投资理财者应该更少。如果资产配置单一、集中,就不存在多处、多种资产,统一管理的需求,从而就不需要全资产记账工具。尽管如此,全资产记账还是被如网易、同花顺、平安等上市公司看好,投入大量资源开发推广产品。那么其产品的商业价值何在?

全资产记账软件特性

产品粘性高,用户金融属性强

单纯的互联网金融销售平台用户粘性低,利息降低离去的可能性极高,为此有平台就开始开发记账软件,通过工具提高用户粘性。由于全资产记账用户随着记录账目越多,数据沉淀就越多,转移成本增高,粘性也就提高了。

互金平台看好全资产记账的另一原因是使用该产品的用户金融属性强。使用生活消费记账软件用户,有记账的习惯,并不一定有理财的行为,但是使用全资产记账的用户基本都是理财用户。随着新开发理财用户的成本增高,通过工具获取已经进入理财的用户,对于平台来说是一个不错的选择。目前排名靠前的网贷平台都在自己开发或入股收购全资产记账软件。

做好产品有一定难度,能形成壁垒

我跟多个记账软件产品经理沟通,都表示做好全资产记账产品不容易。一是每一类资产的收益计算方式,期限,报表分析等方面都有所不同,这意味每一类的记账模板都不同,需要按需求设计;二是如果产品要实现自动记账,需要跟第三方进行数据对接,数据获取方式、准确性、兼容性等都有一些难度;三是用户体验,用户的使用习惯、方式,这些没有前者之鉴,都需要自己摸索。以上是诸多问题中的一部分,有些问题虽然同行有解决方案,但是由于商业利益也不会对外公开,这对于新来者会形成短暂壁垒。

全方位个人财务数据,实现智能投顾的基础

人工智能即将来临,该技术在金融领域的应用备受关注,智能投顾就是其中一方面,实现这些的基础是拥有数据。全资产记账不仅对个人的拥有的正资产进行管理,还有信用卡、花呗等负债,可进一步了解用户的消费习惯,从而实现了对个人全方位的个人财务数据的收集,再加上市场上金融产品数据,通过人工智能的技术手段,完全可以加速智能投顾的实现。这是在这个数据就是资本的时代,全资产记账被众多大小公司看好的重要原因之一。

全资产记账未来的发展趋势

市场将增速提升,速度不如其他互联网产品

虽然现阶段有全资产记账需求的人不多,增长缓慢,但是随着互联网金融相关政策的完善、落实,风险减小,相应公司会加大宣传,互联网投资理财、金融生活将被更多人接受;金融市场化加速,以及根据贝恩公司与招商银行发布的《2015中国私人财富报告》显示国人个人可投资的资产逐年在增长。这些都可以促使这个群体扩大,增速提升。当然,这种增长趋势无法与其他互联网产品用户相比,比如使用共享汽车、单车的用户,因为全资产记账用户,是基于投资理财行为,其风险比其他行业要高,发展速度制约因素较多。

深化盈利模式,打造金融闭环

目前多数全资产记账软件公司靠为互金平台导流而变现,由于用户金融属性比较强,能给平台方带去较好的效果,公司能维持开支平衡。产品的盈利模式可以进一步深化,用户需要用工具管理信用卡、白条等账单,说明其有借款需求,那公司就可以开发贷款产品,同时,把债权设计为理财产品出售给记录投资理财的用户,在自有平台上形成资产端开发,理财产品销售的闭环。这就从一个为用户提高基础记账服务工具,变为一个提供交易、资产管理的综合金融服务平台。

既有独角兽,也有个性化产品

全资产记账格局与生活消费记账一样。在生活消费记账领域既有用户量上千万,面向大众的随手记、挖财等大公司,也有例如口袋记账等针对女性产品的存在。全资产记账也应如此。随着人们消费水平的提高,个性化消费成为趋势,这种现象的不仅在吃穿行住中体现,工具的使用也是如此,这就给记账产品个性化,垂直化提供机会。

现阶段全资产记账需求的群体不多,增长缓慢,形不成大家抢夺的风口,但是该领域产生上百万用户的产品,盈利模式能走通,被资本青睐以及互联网金融的不断发展等因素,使得全资产记账有发展的市场潜力。

标签: