最新更新

- 07-20 履约担保平台爆雷保险公司会兜底吗?

- 07-20 团贷网维权:催收现状与诉求

- 07-20 【鹰眼看网贷】互联网金融路在何方?

- 07-20 参与“金融互助”组织的投资者是否受法律保护?

- 07-20 美国歌手diss姚明的真相是什么?diss姚明的美国歌手叫

- 07-20 最新 | 礼德财富以涉嫌集资诈骗正式立案

- 07-20 互联网金融变革下 如何重新定义P2P?

- 07-20 奔驰维权事件另类视角:汽车经销商金融服务费溯源

- 07-20 微贷网即将上市,但暴力催收问题影响股价

- 07-20 银发族,小心新一波"理财销售战"?

热门文章

- 05-08 利民网黑料少之又少 但董事长曾被列为被执行人

- 06-28 银行员工群发邮件自曝被绿全过程

- 09-14 重视这些典型特征后,网贷投资踩雷的几率将锐减!

- 09-30 2018年都有哪些好的投资机会?

- 10-31 网贷中介教父及其门徒:年入千万却难逃原罪

- 08-02 资本寒冬当道,矿机三巨头IPO之路荆棘满途

- 05-23 平台“截留”回款,是自救还是自杀?

- 02-26 银豆网爱投资事件启示:再看看你投的企业贷

- 10-24 其实,人血馒头有四种吃法

- 05-25 普通家庭千万别买年金险,很亏的!

麻袋财富有点“烦”:项目逾期率超10%、上线类活期、资产端大调

最近,明星平台麻袋财富不是一般“火”。

项目逾期率超10%、上线类活期产品、资产端中腾信业务调整等,一系列事件吸引了众多公众目光。

我们今天也来聊一聊。

1、逾期率

根据麻袋财富在中互金协会披露的相关数据来看,其项目逾期率、金额逾期率确实在上升。

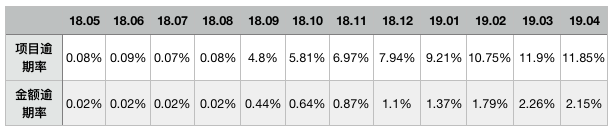

以下为过去一年,麻袋财富的项目、金额逾期率情况:

数据来自中互金协会信披系统

可以看到,自2018年8月起,其项目、金额逾期率都有较大增长,分别从8月的0.08%、0.02%增至2019年3月的11.9%、2.26%,在今年4月有所回落,分别为11.85%、2.15%。

也正因为麻袋财富项目逾期率超过10%,不少投资人质疑:“监管文件提到,超过10%就是高风险机构。”

关于这一点,175号文是这样说的:高风险机构的特征为,存在自融、假标,或者资金流向不明;项目逾期金额占比超过10%;负面舆情和信访较多等。

项目逾期率、金额逾期率是两个概念,按照中互金协会给出的信息披露标准,项目逾期率,指的是截至统计时间点,当前所有处于逾期状态的项目数与尚未偿还的交易总笔数之比;金额逾期率,指截至统计时点,逾期金额与待偿金额之比。

需要注意的是,有部分平台的借款项目金额很小,比如麻袋财富人均累计借款金额仅3.17万元,单个项目的逾期金额对总的金额逾期率影响较低。而且多数平台的还款方式为等额本息,在还款过程中,存在借款人在后期停止还款的情况。因此会出现项目逾期率高于金额逾期率的情况。

而对于175号文里提到的10%高风险红线,我们普遍理解为金额逾期率。麻袋财富并未达到这一比例。

对于逾期增长的情况,麻袋财富表示,主要是受网贷行业环境和借款人恶意逃废债现象影响,目前平台逾期情况已在逐步改善中。

根据上述表格,其逾期率从去年8月开始增长,而当时也正是行业雷潮高峰期。

整体来看,虽然麻袋财富逾期水平在攀升,但目前还处于正常范围内,对照我们此前对69家平台逾期情况分析,其表现大致处于中等水平。大家不用过于惊慌,可以持续关注下后期情况。

2、上线活期产品

近期有投资人反馈,麻袋财富在4月底上线了“生息宝”服务。据介绍,该产品锁定期为5天,锁定期后即可发起债转,年化收益4.8%。

产品介绍中还提到,平台对单日生息宝赎回金额进行限制,如当日超额,则需要投资人在次日再次申请。

据媒体报道,麻袋财富平台生息宝服务一直存在,但疑似在今年3月底团贷网出事后紧急下线(具体时间不详)。

目前该产品仅在麻袋财富App内能够购买。

可以看出,这一产品需通过债转实现退出。而从生息宝产品页面的项目范围可见,该产品所投向的是3-10月期项目。

像这种类活期产品在行业雷潮之前并不少见,而这也是在雷潮来临之时,一些平台陷入流动性危机最主要的原因。加上这类产品的合规性,几乎在行业内“绝迹”。

而今年3月的团贷网事件,将影响扩大至全行业,众多一线平台债转量暴增,带有自由期的计划类产品也受到“重创”,不少平台出现排队退出、挤兑的情况,直至现在,也还有平台流动性问题尚未完全解决。

这都说明了类活期产品的高风险,麻袋财富选择在此时重新上线这一类活期产品,确实令人费解。

3、资产端中腾信洗牌裁员

麻袋财富是中信产业基金旗下平台,其对应的资产端也是同为中信产业基金孵化的中腾信及其旗下小花钱包。

公开资料显示,中腾信成立于2014年,主要面向工薪阶层提供大额消费信贷服务,主要依靠线下营业部的方式获客。

2015年,中腾信设立子公司小花金服,推出线上贷款产品小花钱包,主要以小额消费信贷为主。

其中,主打大额消费信贷的线下放款业务也是中腾信的主力业务。

不过如今,这一业务正在面临大调整:裁员、调岗,线下大额信贷不再放款。

今年1月以来就有消息称,中腾信电销部门全部裁员,直销部门裁员80%,所有后勤部门裁员80%。1月底,信审部门及反欺诈管理部门调岗至回款部门,其官网在列的107家线下营业部,仅剩40家左右。

据相关微博爆料,2019年1月24日开始,中腾信停止主营信贷业务,并紧急通知开展为期3个月的资产清收项目。

另据媒体报道,一位中腾信员工也证实:“去年下半年开始,负责线下渠道的营业部便在缩编。今年1月,线下的大额信贷已经不再放款。”

这意味着,此后小花钱包的小额消费信贷将成为麻袋财富的主要资产。

据今年4月的相关报道显示,小花钱包累计撮合放款200多亿元,用户数突破3000万。

实际上,中腾信并不是第一家对线下大额信贷业务进行调整的公司,此前你我贷、PPmoney、宜人贷等都已经关闭或正在收缩线下业务。所以中腾信的调整也算合理。

只是,如何保证平稳退出,以及麻袋财富是否会受到影响,仍需持续关注。

总的来说,虽然麻袋财富有相对强大的背景,但近期的一系列消息对平台来说并不算好事。

你们是怎么看这些变化?欢迎留言分享。

标签: