最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

调控新招!每年只准涨6%,买房会亏吗?

7月10日下午,福建宁德市出台了楼市新政,其中关于限价的政策颇为引人注目。

这份文件的名称是“关于进一步加强中心城区房地产市场精准调控的实施意见(宁建综〔2018〕34号)”,其中对于中心城区房价做了非常详细、精准的规定:

总体目标。中心城区新建商品住房均价在2018年1月份水平(8882元/平方米)的基础上,每年涨幅控制在6%以内,普通高层住宅(毛坯)预售均价实行最高限价,最高控制在11000元/平方米以内,控价目标由宁德市人民政府每年公布一次。

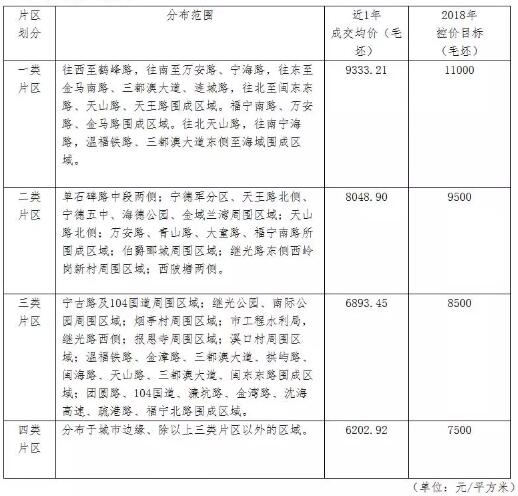

片区目标。按照“总体有目标、片区有控价、调控有手段”的要求,中心城区结合城市行政区划、功能空间分布、区域住房供需状况等实际,以各土地级别和商品房网签均价为依据,划分4个调控片区,参考中心城区居民消费价格指数(CPI)、银行贷款利率和居民人均可支配收入增幅等因素,年涨幅控制在6%以内,2018年下半年涨幅控制在3%以内。合理确定片区的地价、房价及车位控价目标。

上图就是宁德市“四类片区”商品房的控制目标价(涨幅不超过6%是指相比“今年年初价格”,表格第三栏为“过去一年均价”)。

由此可见,宁德的限价不仅精准到了幅度,还划分了片区,每个片区都有自己的限价。

至于6%的来历,官方文件的解释是:“参考中心城区居民消费价格指数(CPI)、银行贷款利率和居民人均可支配收入增幅等因素”。

目前全国的CPI(居民消费价格同比涨幅)为1.9%,宁德应该也差不多;房贷基准利率是4.9%,如果上浮10%就是5.39%;至于城镇居民收入,2017年宁德市扣除物价的增长幅度是7.8%(全国是7.3%)。

由此可见,6%的涨幅确定是基于这样一种原则:超过CPI,略微超过房贷利率(或持平),但低于居民收入增长幅度。

或许读者会说:这仅仅是福建一个地级市的规定,有讨论的价值吗?

其实,6%的年度房价涨幅,已经不是第一次出现了。就在今年7月1日,昆明出台的“关于进一步稳定商品住房市场有关问题的通知”里,也做出了同样的规定(见下图)。

一个是西南地区的省会城市,一个是东南地区的地级市,不约而同在2018年7月出台政策,每年只准房价上涨6%,这绝对不是巧合。相信未来会有更多的城市,公布6%的调控目标。

事实上,目前很多城市的房贷利率已经上浮30%到40%(比如惠州),相当于年利率6.37%到6.86%,显著高于6%。在这种情况下,买房还能保值吗?

其实,年涨幅6%和利率6%完全是两个概念。对于房价来说,年涨6%带有“复利(利滚利)性质”,而按揭利率则没有。所以,时间会带来神奇的效果。

下面我们计算一下:

假设一套300万元的房子,购房者首付90万元,贷款210万元,贷款年限30年,贷款年利率6%(相当于基准利率上浮22%)。

1、购房成本

本金90万元。贷款部分(210万)按照30年、6%的年利率,总还款是453.26万元。总共支付款项是:90+453.26=543.26万元。

2、三十年后房屋价值

假设房子每年只准上涨6%,30年则相当于1.06的30次方乘以300万的原值。假设30年后,房屋因为老化需要打7折。这样可以计算出来,房屋到时候的价值是:1206万元。

当然,30年后这套房子还有旧改、棚改的可能。如果房子在一线城市、强二线城市,采取原地安置、套内面积1:1补偿的方式,其价值不仅不会打折,还会上升。即便按照不打折、不溢价计算,也将达到1723万元。

可见,即便存在每年上涨幅度的限价,但只要限价幅度的制定原则是:略高于房贷利率(或持平),略低于居民收入增长,显著高于CPI。那么,长线持有“有人口增量的城市”的房产,是完全可以达到抗通胀的目标的。

或许有读者会问:每年才让涨6%,这不只比银行理财多一点点嘛,比信托低一大截(大额可达8%或以上),我去买信托产品,不是回报更多?

买金融产品当然回报率看起来更高,但风险也更高。在央行打破刚性兑付的情况下,各种理财的风险都在上升。民间借贷回报率更高,你敢去参与吗?一旦违约,就是血本无归。而房子一般不会,因为位置、配套(比如有无地铁、学位如何)都是确定的,其附属价值是透明的。而且在年涨6%之外,还可以自用,或者出租获得更多回报。

所以,在有显著人口增量的、高级别城市、相对好的位置购买住宅,显然是更安全的投资方式。

另外,6%的上涨幅度,也让我们看到了政府调控楼市的底牌:慢牛是获支持的,大涨大跌都是不允许的。

为什么要每年给6%的涨幅,而不是长期控制价格不涨?因为不允许价格上涨,事实上就是持续降价(目前CPI为1.9%),这会影响买房欲望,也让开发商没有建房的欲望。这样,整个经济就停滞下来了。短期让房价不涨是可以的,长期控制,就带来一系列负面问题。

利率越高,负债越多,别让房贷捆死你的人生。关注“【融城网】说房”()公众号,轻松掌握最低银行贷款利率。少一点利息,早一点解脱。

标签: