最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

王健林是怎样成为首富的 万达将往何处去?

万达的商业地产是怎么发展起来的,万达的文化产业是怎么发展起来的,万达的融资和资本运作有何特点,王健林有哪些地方值得学习借鉴

1. 王健林本人

军队背景,一路爬升

在介绍内容之前,我们先了解一下王健林本人。他1954年出生,现在63岁,四川广源人,父亲是老红军,老干部。1970年文革时,他16岁入伍当兵。1978年被推荐进大连陆军学院读书,被领导看中,毕业后留下升职了团队干部。1986年,百万大裁军的时候,他32岁,从部队转业,进入大连市西岗区的人民政府任办公室主任。

1988年,也就是王思聪出生的那年,34岁,他帮助大连市西岗区住宅开发公司,也即万达集团的前身,解决了债务危机,然后当上了总经理。1989年,国企改革的时候,他就接管了房地产开发公司,成立大连万达集团,同年接手了大连北京街的住宅项目,挣了三千万,挣到了人生的第一桶金。后来励志达到一个小目标,要赚一个亿。

2015年,当时61岁的王健林,身价三百亿美元成为中国首富。

如何成为首富?

大家觉得很有意思,马云、马化腾的产业,是比王健林大的,但是2015年王健林是首富。前几天,刚刚出了最新的数据,中国的首富是马云,第二是马化腾,王健林是第三,有324亿美金。不管怎么说,他们的数字非常接近。但是阿里巴巴和腾讯的市值,差不多2.6万亿人民币,而王健林的万达集团,包括万达商业,万达电影等等加起来2700亿的市值,差不多差了十倍,但是他的财富却和马云和马化腾比较接近。

主要的原因是什么?主要原因是其持股比例高。阿里巴巴和腾讯的市值固然很大,但是马云持有阿里巴巴的股权比例只有7%左右,马化腾持有腾讯的比例只有8%左右。但是王健林和王思聪,两个人合起来持有的万达电影万达院线的股权比例是60%,他持有的万达商业比例是50%。因此,他的产业虽然产业没有马云、马化腾大,但是由于持股比例高,所以他身价就和马云、马化腾比较接近。

2. 万达的几次转型与产业版图

五次转型

刚刚提到1989年大连的万达集团就成立了,这是立足于大连本土的一个房地产开发公司。一共有五次转型,每一次都与大的经济形势和方向吻合。

1993年,万达做了第一次转型,走出大连,走向全国,包括当时到了广州做房地产开发。

2000年的时候,万达做了第二次转型,从单纯的住宅地产,向商业地产加住宅地产混合地产转型。

2003年的时候,万达做了第三次的转型,从房地产企业转向了文化产业,最开始的切入点就是电影,其实当时试了很多,包括百货都不成,但是电影一试就可以,别看现在电影市场很大,但是2003年的时候,中国电影市场大概只有15亿左右的票房,现在差不多450亿左右的票房,这个市场本身扩张了有30倍。

2012年的时候,万达进行了第四次的转型,进行了跨国的发展,也就是进入了买买买,他目前至少有30%的收入是来源于海外。当然这个第四次转型,可能和他想把这个资产配置到海外有一点点关系,也许担心国内房地产市场,也许担心人民币贬值,这个没有官方的说法。

2015年的时候,万达进行了第五次的转型,从重资产向轻资产转型,他开始大量的出售物业,包括这一次他和融创、富力签的这个资产交割的交易,也都是轻资产转型的一部分。

万达产业究竟有多少?

万达集团究竟有多少产业呢?大概分为三块,第一个就是万达商业,包括万达广场,万达酒店,包括它的文化旅游城,现在就卖给了融创的文化旅游城,还有一些境外的投资的固定资产项目,还有万达百货;第二个板块就是万达文化,万达文化最大的就是影视板块,还有旅行社、体育;第三个板块,就包括了金融、科技,金融里面比较出名的就是百年人寿。

它资产究竟有多大?2016年集团总资产接近八千亿,但是负债率非常高,负债率占70%左右,整个集团的总收入在2250亿左右,其中万达商业贡献的收入比是56%,文化是25%,其他的业务是19%左右。万达商业的收入,既包括租金收入,也包括卖房子的收入,后面会详细的讲述这个事情。但是2016年,非房地产销售收入占比达到了55%,也就是说首次超过了房地产收入,这是它转型过程当中的一个表现。2016年的利润没有披露,因为万达商业私有化了。2015年集团总利润,是三百亿左右。

我介绍一下2017年上半年的情况,万达集团的收入是1349亿,其中万达商业的比重是降到了42%左右,万达文化是提升到了23%左右,其他的就是金融和网络科技,占到20多,比重也在提升。

3. 万达商业板块

然后重点讲一下万达商业的情况,因为这是他最大的一个资产。

万达商业的有什么特点?

万达是2000年的时候进入到商业地产,目前在全国开业的差不多两百多家万达广场。万达为什么要做商业地产呢?第一,因为当时王健林看好万达广场的长期稳定的现金流,而且每年可以提租金。第二,看好物业增值的这个部分,他看好中国的经济的发展和资产增值。在年报中,可以发现他的利润中接近一半左右是来自于物业增值。

万达的商业和别的商业有什么不一样的地方?它有几个特征:地方政府招商引资,万达广场住宅配套。因为地方政府想搞招商引资,拉升GDP,所以会请万达这种大的企业去入驻,去开发一个城市综合体,也就是万达广场。

但是王健林觉得开发万达广场会沉淀半年的资金,这样不划算,所以他向政府,在万达广场周边多要一块地,做配套的住宅开发。因为是政府招商引资的项目,所以政府给的地优惠比较大,所以他在全国拿地的成本都是比较低的。

大部分的地,都是在二三线城市,那个时候拿地成本在一千到一千二左右,是很低的,一个万达广场的投资额在十到二十个亿左右。然后他通过配套的住宅,回笼现金,差不多可以回笼75%左右的现金,所以他实际沉淀资金只有他总投资额的四分之一左右。表面看整个城市综合体的租金回报率是4.88%左右,但是城市综合体里面最值钱的是单体的购物中心,这个租金回报率其实可以达到10%左右,而且租金每年能够增3%到5%,这是抗通胀的。

商业地产其实并不是每一个房地产企业都可以做,它有门槛,投资门槛比较高,风险比较高,管理难度比较大,如果定位和招商做得不好,就会很LOW,甚至亏钱。

万达广场主要分布在哪些地方呢?他11%的广场分布在一线城市,43%的在二线城市,46%的在三线城市。但是你要看回报率,三四线城市最高,二线城市其次,一线城市最差。主要是因为一线城市拿地成本和建设成本太高了。

万达商业注重的是持有的物业,根据2015年的数据,平均每平米每月租金的收入是98块钱,租金不算很高,深圳华润万象城的租金在五百块钱以上,所以你可以看到定位的不一样。但是万达的战略的方向和华润的方向完全不一样,万达的着力点在万达广场上面,他做配套地产是为了降低他万达广场的持有成本,但是万象城的着力点是在住宅上面,他之所以建万象城,一方面是可以收租金,另一方面是想把这个地方带旺,这样房子能够卖得更好,更贵一点。所以他们出发点不太一样。万达商业在拿地的时候,并不一定在核心区拿地,很多时候都是非核心区拿地,但是他要求交通比较便利,而且至少是两个主干道交叉的位置,这是他们选择的原则。而且他们的业态特别有意思,他是多业态的组合,餐饮比例特别高,他也说每一个广场至少做到三十家的餐饮,而且降低零售等等受电商冲击比较大的板块的程度。他说要提升体验式的消费,因为体验式消费受电商冲击比较小,所以他认为体验式消费比例不低于60%,未来不低于80%、他考虑到人的消费心理,大家是有社交的需求。

万达商业是如何管理的?

万达做商业地产,执行层面有什么特点?

首先第一个,他做的是订单地产,他和五千多个品牌商合作,其实在项目开工之前,就已经确定了70%到80%的招商,所以降低了他后续招商的风险。而且为了保证执行的效率,他对城市进行了租金的标准划分,是什么标准来了就按什么标准执行,并不单一谈判。

第二,所有商业只租不售,因为出售之后,管理难度比较大,就不利于统一管理。

第三,成本标准化。万达的标准化做得非常好,当然这个有优点,有缺点,比如说有一些本土性的要求,他匹配的不是特别好,然后他成本标准化之后,他和中国建筑签订了总对总的合作协议,根据地理的南北和地质的好坏,分为四个标准,进行初期核算的时候就选定一个建筑标准,按照这个标准来就可以了,并不对单一门店进行成本的核算。

第四,万达信息化的程度是非常高的,他有一个四百多人的IT团队,将财务、运营、消防等16个子系统,结合成一个大的系统。所以王老板在办公室里面就可以及时看到所有项目运转的情况。万达的信息系统是全球信息化的百强,是中国信息化的前十,这可能是很多朋友不知道的。还有他项目管理进度也做得非常牛,他一个单店的建设周期控制在18个月左右,从开工到开业,分了四百多个节点,依靠信息系统控制节点的进度,如果有一个节点一次不达标,就要亮一次灯,两次不达标,就要再亮一次灯,可能年终奖就没有了,三次不达标,岗位的人就被撤换掉了。

还有一点,他受到了地方政府的支持,三四线城市,缺少一个像样的shopping mall,地方政府为了招商引资,往往会给他们很优厚的待遇,希望他们把这个地方带旺。举一个例子,廊坊市委书记,当时为了引入万达,去了王健林的办公室六七次,王健林不好意思拒绝,跟他的手下说去考察一下,然后个跟市委书记说,万达看中了市委所在的地。结果他们提了要求之后,廊坊市的市委书记开了一天的会,决定搬了。这个时候,他没有办法,只好去廊坊那个地方开了一个万达广场。他之前不愿意开,因为那个地方夹在北京和天津中间,去北京和天津都差不多有三十分钟的时间,他认为当地三十万人口,相对需求不怎么样。但事实的情况,开设了之后,基本上成了万达集团里面最旺的一个广场。从这个层面,体现了地方政府的支持还有三四线城市并不像大家想像的那样没有消费力。

是时候轻资产转型?

万达商业做了这么多年,他的收益分为两块,一块是租金,第二就是万达广场本身增值的部分。

他现在要做轻资产的转型,为什么要做转型?前面提到了,他做万达广场的时候,配套了购物中心和配套住宅,配套住宅的目的是帮助购物中心回笼资金,这样少垫钱。这里面有一个前提条件,住宅能够卖得上价,能回笼足够的资金。一线城市,二线城市,三线城市没有问题,房价还OK,能够回笼资金。但是往四线,往五线,房价降得比较快,一线城市四五万,二线城市一两万,三线城市可能六千,四线城市可能只有四、五千,到了五线,房价可能就两三千,这样靠卖房子,是不能够回笼足够的资金,这样沉淀的资金越来越多,回报率肯定会下降得越来越厉害。所以王健林想了一个办法,做一个轻资产的模式。

这个模式怎么做?比如说他在一个四五线的城市,要建一个万达广场,他找当地的一个资金方,找当地的一个土豪拿钱出来,然后万达负责建设,负责招商,负责管理,这个土豪什么都不用做,只需要出钱就可以了。

图1万达轻资产合作模式

万达负责品牌,负责建设,负责管理,把所有的事情都包了。那这个购物中心产生的租金怎么分呢?业主分70%,万达分30%。万达广场,不需要开发配套的房地产业务,只剩下广场本身,广场本身租金回报率是10%左右,土豪如果只拿70%,那么租金回报也有7%左右,这个回报率还是很OK的。万达商业可以拿30%,对于万达来说,可以实现快速的扩张,不用占他的现金,纯轻资产的扩张,便于他快速的渗透四线、五线的城市。而且万达选择这些城市的时候,不需要考虑当地的房价,只需要考虑当地的人口和经济因素就可以了。

4. 万达文化板块

从电影发家

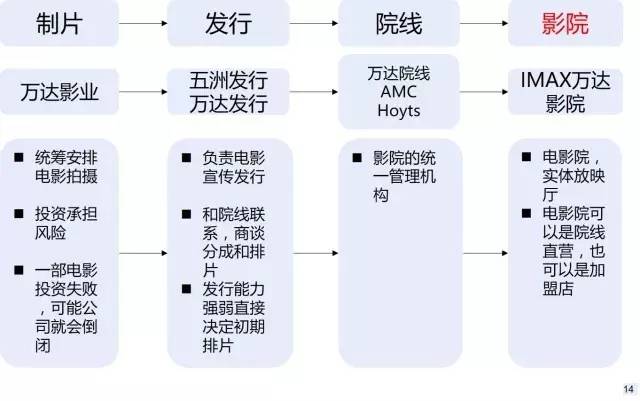

下面介绍第二个板块,就是万达文化。万达文化,它的切入点,是从电影开始做的。

2003年,切入到了电影这个市场,刚才讲了,2003年,中国电影票房只有15个亿左右,现在是450亿,增长了30倍。万达有自己的广场,他在广场开一个影院,影院做起来了,申请成立万达院线,后来越做越大,他就想做发行,做了发行之后,他还不满足,他想进行全产业链的布局,他就做了制片,现在万达影业就可以自己拍电影。他有两个发行公司,第一个是五洲发行,第二个是万达发行,目前已经是全国最大的发行公司。

这四个环节里面,大家可能对发行不是特别了解。发行是做什么工作的?他是负责电影的宣传,以及一部片子上映的时候,和院线的联系,商谈分成,还有排片。所以发行能力的强弱,直接决定一部电影初次的排片效果。王健林从重资产的影院开始做,做到院线,做到发行,做到制片,是这样一个发展路径,很有意思。可能很多人在问,能不能先做制片,再做发行,再做院线,再做影院,很难,这个市场有人做了制片和发行,想往院线转很困难,为什么?因为影院和院线,尤其影院投入比较大,做了影院再做院线,边际投入相对于影院小了很多,再做发行的时候,边际投入就更小了,所以这是一个边际投入相应减少的过程,他能够一步一步做下去,但是如果你反过来从制片发行,往院线往影院做,你的边际投入是越来越大的,如果没有前期布局,你往后越来越困难,所以做不到,所以王健林的发展方向,是非常符合电影行业本身的特征的。

图2电影产业链

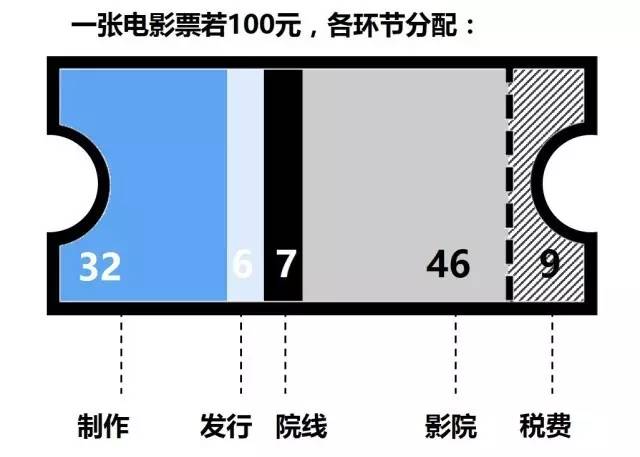

下面看一下一张电影票,如果卖一百块钱,究竟每一个环节,分走了多少?一张电影票,卖一百块钱,首先有九块钱交税费,有税,有费。46块钱是影院拿到了,7块钱是院线拿到了,发行拿了6块钱,制作方,电影拍片的出品人,拿了32块钱。

图3电影票分割

万达电影每一个环节都涉及,首先看一下他的制片。因为电影制片这个环节非常分散,万达做到现在,差不多占了中国的5%的市场份额,已经排到第二第三,但是还是比较分散。发行环节比较集中,万达做到了全行业第三,16%左右的市场份额。前面几家发行的集中度,每年还在不断提升。

院线这个环节比较有意思,院线分为三类,第一类直营,第二类加盟,第三是混合,又有直营,又有加盟,万达基本全部都是自营。中国目前最大的院线是中影,中影分为中影影音,中影新媒,还有中影南方、中影数字,他分了好几个,合起来和万达差不多大,万达占了第二,占了14%的市场份额,和中影很接近,但增速比中影快,可能过几年万达的市占率就排到第一了。院线这个行业也是集中度不断在提升的,因为他有很强的规模效应。小院线很难生存的,所以中国的院线,现在出现了大鱼吃小鱼的一个情况,集中度在不断提升。

万达院线做大做强是有原因的,我们比较了一下万达院线和别的院线的数据,发现万达的成本是最低的。为什么低?因为影院租的是自己万达商业的物业,所以万达商业给了一定的补贴,租金标准比同行业低很多,所以他的影院可以很快的做起来。他的经营效率怎么样,我们做了一个对比,万达主要的商场是布局在二三线城市,所以他的影院,也大部分在二三线城市,我们比较了一下,他的平均票价是最高的,40.6块钱,整个行业在30块钱左右,他的上座率也是最高的,23%左右,他单个座位的产值是14807块,也是同行当中最高的,同行的平均水平是9060块,他单屏的产出,也是非常的高,是260万,也是行业第一,行业平均水平是150万,而且他每一个影厅非常大,一个影厅平均下来169个座位,行业平均150个左右,而且万达现在有四千多块屏,应该是屏幕数量最多的一个院线。

为什么他可以做到这么好,有几个原因。第一他自己的商场,万达广场,他给自己的影院导流。第二,他发展了八千多万的会员,吸引会员重复消费,会员活跃度很高,基本贡献了80%以上的票房。他率先引进了高级的影厅,比如说IMAX厅,杜比厅,4D厅,都比传统厅的票价高很多。另外他有多厅的优势,厅越多,越利于他排片,所以可以提高单位影院的产出,万达影院数量不是很多,190多个,但是每一个影院有差不多9个左右的厅,行业的平均水平只有4.5个厅。而且万达不仅厅多,每一个厅还特别大,有一个公司,刚好和万达数据反过来,就是大地院线。大地院线的影院特别多,而且每一个影院厅很少,每一个厅的座位很少,所以你看下来,大地的数据,基本排名是垫底的,万达数据排名靠前。说明这是这个行业本身的特征。万达做到了最符合电影行业这样一个参数的设置。值得一提的是万达率先引入了IMAX厅,2016年,万达有202块IMAX屏,占他所有屏5%左右,是全国拥有IMAX屏最多的院线,另外他有11个杜比厅,有113个4D的影厅,而且未来还要不断的扩大先进体验的这种厅的比例,就是IMAX、杜比,还有4D。到2020年,他准备达到306块IMAX屏。

万达电影做得这么好,究竟万达电影这个公司,主要的利润来源是什么呢?其实和大家想得不太一样,不是电影。他的非核心业务,也是就非电影的业务主要是广告和爆米花,这一块业务占总收入比重35%,但实际上,他广告和爆米花贡献了60%以上的毛利润 ,尤其是广告业务,最近几年发力特别快。也就是说万达电影做得很好,但电影本身其实不是利润主要来源,他可以靠电影吸引流量,靠广告和爆米花变现。

给大家讲一个爆米花的数据,中国电影行业里面,大家看电影的时候,基本每10个人,就有一个人买爆米花,但是万达广场做到了每5.5个人,就有一个人买爆米花。电影的爆米花,这是有小故事的,美国电影刚发展起来的时候,电影院只卖电影票,不卖爆米花,后来有一些小商贩发现有一些情侣,都喜欢买爆米花吃,所以他们在电影院外面开了一个小摊卖爆米花,后来影院的经理就跟小商贩说,这些人之所以买你的爆米花,就是因为他们看电影,顺便买了你的爆米花。所以说,我要找你们收租金,那些小商贩一听,有道理,就给他交了租金。过一段时间,影院经理发现,我干嘛只收他们租金,我干嘛不自己卖爆米花,后来影院的经理把小商贩全部赶走了,自己开辟了一个空间卖爆米花,这个业态持续了一百多年,就是现在的情况。

还有一个故事,美国电影行业刚发展起来的时候,看电影是一个比较奢侈的行为,所以那个时候,也有高端影院和低端影院,低端影院率先引入了爆米花这个业务,然后高端影院,打死也不卖爆米花,他认为这个行为很LOW,坚决不卖。后来到的1929年经济危机的时候,经济很萧条,然后卖爆米花的电影院都存活下来了,坚持不卖爆米花的影院,要么就破产了,要么就改卖爆米花了,从这个故事里面可以看得出来,电影和爆米花真是天生一对。

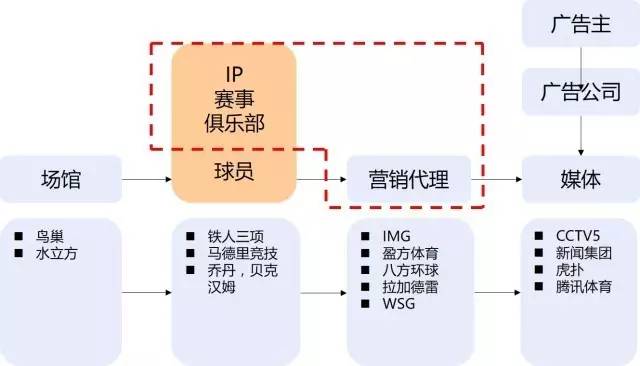

文化板块的第二个部分:体育

下面讲一下万达文化的第二个部分,就是体育这一块。其实大家经常看NBA、世界杯这些东西,但大家对于体育这块了解可能比较少。体育分为四个环节,第一个是场馆,比如鸟巢、水立方。第二是IP,这个IP包括赛事,比如说世界杯、奥运会、锦标赛,这是具有IP版权的,还有俱乐部,比如说大家看到的马德里竞技、AC米兰,前一段时间苏宁收购了国际米兰。最后一个IP是不能够被收购的,球员本身,比如说乔丹、贝克汉姆,这是没有办法收购的。第三个环节就是营销代理。第四个环节就是媒体,CCTV、虎扑、腾讯体育这些。而营销代理,大家之前接触比较少。实际上整个体育这四个环节里面,最值钱的就是IP和营销代理。

图4体育赛事产业链

营销代理里面有盈方体育这些,这是to B的,大家接触的比较少,实际刚刚说了IP和营销代理最值钱,万达在全球收购的过程,收购的就是IP和营销代理。

万达收购了哪些IP和营销代理公司呢?IP收购了铁人三项,还收购了一个俱乐部,马德里竞技,万达入股了20%。营销代理,收购了非常强大的一个公司,盈方体育,这个估值10.5亿欧元。这个公司是全球第二大营销代理公司,他运营的赛事大家都知道,包括世界杯,还有包括中国的CBA,就是他运营的。

当然万达要涉足体育行业,他也只能靠收购。像这些赛事重新打造一个的成本是非常高昂的。

文化板块第三部分:文化旅游

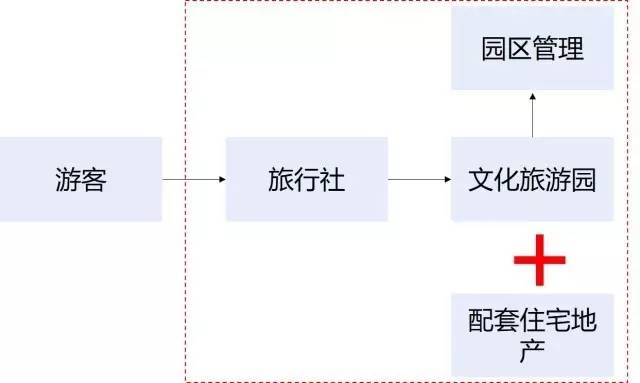

万达的文化,还有文化旅游,这也是介于文化和商业地产之间的。

万达的文化旅游是怎么做的呢?类似一个文化旅游园,比如万达城。当时鲁豫去采访的王健林的时候,他说,要和迪士尼PK的,就是文化旅游园。与此同时,他们又参照了万达广场的模式,在文化旅游园的旁边要了一块地,配套的住宅地产。通过卖房子的形式,来回笼资金。这个模式是与商业地产是一模一样的。同时文化旅游园,也需要一个园区的管理,目前是自己来管理的。

图5文化旅游产业链

文化旅游园需要游客来玩,他不像万达广场在市中心,在很好的地方,大家自发就去了,它靠什么导流?靠旅行社。所以我们总结万达的文化旅游产业,差不多是一个迪士尼+港铁+宋城演艺的模式,它的文化旅游城像迪士尼,但是迪士尼只是叫这个名字,因为游乐园叫了这个名字,周边的地价上涨,和迪士尼没有关系,只是周边房地产公司收益。

所以万达通过这个模式,把周边地价上涨的好处,也给圈进来了。港铁模式,是指香港的地铁,它修了地铁,周边的地价上涨,它就把它圈进来,就是刚刚讲的万达借鉴的模式。为什么还有宋城演艺的模式,宋城演艺也是搞游乐园的,它的游乐园里面搞演出,其实70%的游客也是根据旅行社来导流的。所以和大家想得不太一样,旅行社的导流能力是非常强大的。以宋城演艺为例,一张票价一百多块钱,差不多有五十块钱要给到旅行社做返点。所以说万达为了保证游客量,达到一定程度,其实收购了一些旅行社,也就是现在的同程旅游。现在同程旅游一年的利润在十个亿左右,估值在两百亿左右,现在正在准备IPO。

为什么卖了?

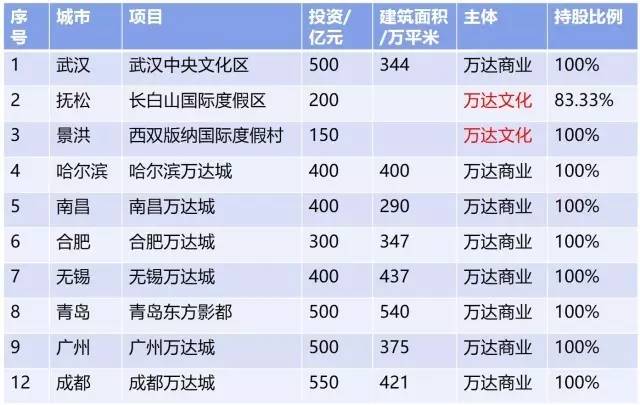

万达的旅游城,也就是万达城有多少个?13个。目前,它把这13个打包卖给了融创,136亿卖给融创和富力,做了轻资产。这13个,基本上分布在武汉、哈尔滨、南昌、合肥、无锡、青岛、广州、成都等等,基本都是二三线的城市。

图6打包卖掉的项目

它为什么要把这东西卖给融创和富力,这个交易怎么样呢?我给大家做一个简单的介绍。首先他原来是准备630亿全部卖给融创,只卖给他一家,就这13个文体项目91%的股权,加上76家酒店,整个估值630亿。后来富力进来以后做了一个拆分,这13个文化旅游项目只卖给融创,估值438亿,剩下的77家酒店估值199个亿,卖给富力。

图7两笔交易情况

那么融创买的这个资产,究竟值多少钱,融创买这个资产的净资产是249亿,估值432亿。对应的负债是454亿。这一块资产对应的利润是38个亿,对应的PE是12.6亿。当然大家注意一点,因为这个PE,因为它有很多房地产项目,一次性的收入,但是不管怎么说,融创看上的是文化旅游城周边的那些地,这些地的成本究竟是多少,按照438亿除以可售面积,差不多每块地的成本是882块钱,非常的便宜。所以孙宏斌不会做亏本的生意,他们就把这13个项目拿到了,万达除了把这个卖给他们之后,还有一个要求,未来文化旅游城,是由万达来负责经营和管理。要求13个项目,每年融创支付万达6.5个亿的管理费用,支付二十年,这笔交易已经成了。整个估值338亿,150亿已经打给他们了。孙宏斌这一点做得非常棒,他每次打款都特别积极。

富力为什么要买77家酒店?这77家酒店,估值是199亿,账面净值是335亿,其实酒店还是赚钱的,净利润是8.74倍,剩下的是22.7倍的PE,这是稳定现金流,所以他们现在ROE接近5%,而且每一个酒店售价2.61亿,每一平米的单价算下来6127块钱。然后ROE接近5%,这对于酒店来说,回报率已经非常高了。而且富力买的这77个酒店之后,富力基本上自己就达到一百多家酒店,所以富力应该是中国酒店最大的业主方,所以他也有自己的考量。

通过这些交易,每一方万达融创和富力,都觉得自己是赢家,都觉得自己赚到了。万达做这个交易,其实执行了自己轻资产的战略,而且降低了自己的负债率。前面提到了万达集团的整体负债率在70%左右,通过这一笔交易,它的负债率,可能降到67%左右,可以降低他的负债率,提升他的产业稳定程度。

同时,因为王健林不看好中国的房地产的未来,他不用再承担万达旅游城周边房地产的价格波动的风险。但是融创看好,融创觉得自己拿了便宜的地,觉得自己赚到了。这就是第二部分,万达文化发展的路径。

5. 万达金融板块

最后一部分,我们讲一下万达集团融资、资金运作的案例,王健林是一个资本运作的高手,然后他的融资,他不是乱来的,他非常有章法。

他的融资收购非常有章法,他的融资渠道,大致分为两类,第一是股权融资,第二是债权融资。

股权融资有两个,第一就是PE,他经常找PE融资;第二是IPO的融资,比如他的万达商业和万达院线分别在2014年底和2015年初,分别登陆港股和A股。

债券融资的非常多,基本你想得到的债权融资方式,他全部都用到,比如说抵押贷款,股权质押融资,信托,信托融资,然后担保贷款,公司贷,中票基本都用了。还有它的负债率真的非常高,达到70%,这是集团的负债率,万达商业主体的负债率达到73%。但是万达经过这么多年的发展,它也在优化它的债务结构。我们看了他的数据,基本上它是用债券和票据,取代了定标利率的信托贷款,这是第一点。第二,它贷款的久期,每年都要延长,所以它债务结构是要优化的,因为短期借款,实际上对于偿债压力比较大。长期贷款,就和他资产的结构,即长期资产,更加的匹配,所以债务结构更优化。

收购传奇影业案例

这里举一个资本运作的案例,就是王健林收购传奇影业的过程。这个收购花了差不多35亿美金。他怎么收购的?他成立了一个叫万达影业的公司。这个公司,老王实际上投了10亿人民币的成本,然后拍了几部电影,包括《寻龙决》,估值估到了350亿人民币。有了估值,他就可以融资,他找PE融了一百个亿。大家听听关键的数字,投入成本十个亿,拍了几部剧,估值350亿,找PE融了一百亿,听说当时一个星期内,就把这一百个亿,全部募集到位了。然后,募集这一百个亿的过程当中,不是全部都是增发股份,他还有老股转让,所以王健林做的这一个找PE融资100亿的过程当中,套现了差不多40个亿。也就是说当时投入成本10个亿,他已经挣了四倍,剩下的资产,传奇影业的资产和他原来的资产,打包合并了。

合并之后,就是现在的万达影视这个资产。这个资产现在估值还是350亿,总归要注入到万达院线,但是第一次注入的时候,就被暂停了。现在准备第二次注入,又遇到了国务院发的一个规定,又让他处于暂停状态。

万达商业私有化案例

第二个资本运作的案例,就是万达商业的私有化,私有化这个案例,非常有意思。因为一般的私有化都是大股东出钱,把流通股东买进来,或者上市公司自己出钱回购。但是他的做法非常奇特,老板、大股东和上市公司一分钱都不花。万达商业在2014年12月份的时候,在港股上市,募集了313亿港币,市值差不多2300亿港币左右。后来过了没多久,碰上了中国A股的牛市,但是整个过程万达商业的股票在港股没怎么涨。所以老王觉得自己在港股上市很亏,所以私有化回A股,享受高的估值。所以2016年9月份的时候,决定实施了私有化。

私有化当时,流通股的市值343亿,他要把流通股全部都买回来,那怎么买呢?他就找杉杉控股,中国中铁,平安、中银等一些产业基金,拿了343亿港币出来,把市场的流通股全部买进来。刚才提了IPO的时候,融了313个亿,这313个亿,还在上市公司体内,没有拿出来,他又找了一个新的资金方把流动股接了,现在他已经申报了A股的招股说明书。如果能够在A股上市,这个资产肯定不止2300多亿港币,因为2300多亿港币,对应的港股的PE不到10倍,非常低。我估摸着没准会有20倍左右。他和PE有一个对赌协议。如果2018年,不能在A股上市,万达集团将以10%的单利向境外投资者回购,以8%的单利向境内的投资者回购,如果2018年没有上市,这个资金压力比较大。

在海外买买买,再扭亏为盈

然后再讲一下,万达在海外买买买的过程。他这个买买买的过程,非常有意思,我给大家报一下,他曾经买过的一些比较有名的案例。铁人三项,这个估值是6.5亿美金,然后马德里竞技20%的股权,估值是2.25亿欧元,盈方体育,10.5亿欧元,AMC院线20亿美金,AMC又后来收购了一个美国的另外一个院线Carmike院线,这个公司估值11个亿美金。

后来他收购了传奇影业,花了35亿美金,收购了澳洲的第二大院线Hoyts,22.46亿人民币,还收购了一个圣汐游艇的公司,花了3.48亿欧元。他购买的过程非常有章法,为什么有章法?基本这些公司好多都是微利,甚至亏损的,然后万达把它收购以后,就改变他的管理,提升他的管理,扭亏为盈。圣汐游艇看好中国的市场,中国的借债成本比较低,把他们一结合,就能够乌鸡变凤凰,能够挣更多的钱,能够对接中国的市场。

图8海外交易扭亏为盈

原本亏损的市场,万达结合中国的管理,结合中国的市场,就有了利润。比较典型的案例,就是当时收购美国AMC的时候,这个AMC一直在亏损。他们的股东是四个股权基金,他们这四个股东,从头到尾,想的是怎么样把这个公司卖掉,卖一个好价钱。然后他的CEO,基本上每一个星期都要接待好几波买家,如果是这个状态,这个公司根本没有办法好好经营。所以万达把它接过来之后,老板就稳定了。万达王健林给了他一个业绩的考核标准达到这个业绩之后,超额的部分,10%是他们高管的一个奖励。所以收入第二年就盈利了,差不多盈利了1.7亿美金,所以万达的管理,还是很不错的。所有收购的资产,我们可以看到,基本都很有章法。包括马德里竞技,这都是一个很好的IP,还有盈方体育,这都是全球第二大的体育营销公司。

海外投资项目受限

但最近,国务院出了一个处理的措施,对于他已经收购的四个项目和准备收购的两个项目,做了一个限定。因为万达海外收购,我刚才说的这几个项目,差不多耗资了650亿人民币左右。他的海外投资已经超一千亿了,而这个事情耗用了中国的外汇储备。我猜可能与这个事情有关系。

已经收购的四个项目,做了四点限制,第一个就是收购的标的,不得重新进入融资,万达集团也不得以标的做抵押重新进入融资。第二点限制,这些收购的资产,不得注入境内的上市公司,第三,收购的项目如果发生经营困难,万达集团不得从境内对其注资,也不得与万达集团境内的资产进行重组。第四,万达集团如果想向其他的中国企业出售这些资产,比如说AMC,他想卖,卖给其他的中国资产,中国的有关部门不得立案,也不得批准,这是对于这四个已经完成的项目,做了限制。

另外有两个没有开展的项目,他也做了一个限制。在项目报备外汇和代表方面,也不得予以支持,比如说AMC要收购的Carmike,就是要受到限制。中国AMC要收购的欧洲的最大的院线,Odeon ?? UCI电影集团,这是不能进行的。还有收购的北美的北欧院线,这个应该也是不能进行的。所以这两个项目是不能做了。另外收购的那四个项目,基本上属于被冻结的状态,其他的铁人三项,盈方体育,还没有特别的限制。

6. 总结

最后我们来做一点总结,关于万达的这个发展战略还有他的商业模式的研究。

第一点,万达非常注重的是长期稳定的现金流,这一点,可以看得出来,他和万科也好,和华润也好,他们的这个发展的方向是不太一样的。

第二个,他的格局很大,着眼比较长远,包括他收购圣汐游艇,收购AMC的时候,都是亏钱的。但是他并不在意短期的亏损,他觉得长期的资产是没有问题的。而且他的评估方式非常有意思,刚才忘记说了,他评估项目的重置成本是多少,我去美国如果重新构建一个影院,需要多少成本,他会估算这个事情。

第三,他看准机会,敢于下重注,你想他做了这么多次的转型,每次都做得很成功。

他在2003年决定进入电影行业的时候,中国电影市场其实只有15亿的市场票房。当时他的很多高管都反对,觉得这个市场太小了,起不来,他觉得中国经济一定未来发展空间非常大,电影市场一定会起来,所以做了很多投入。正是有这个布局,才奠定了现在万达院线在中国NO.1的地位。

他看准了这个商业地产要火,所以坚持持有万达广场,看准这个文化产业很火,这是未来的一个方向,他就做了电影、体育。

第四,王健林还有一点值得我们学习,他基于自身的优势,不停迭代更新,尝试各种盈利模式。比如说轻资产的模式,是他自己琢磨出来的,他发现他原来的模式,往小市值拓展的过程当中,发现原来的模式太重了,轻资产更适合,所以他自己创造了这样一个全新的模式。

还有最后一点,他非常善于利用这个资本市场,他做融资做投资的时候,都不是乱来的,都是非常有章法的。所以说,善于利用资本市场的钱,来做自己的实业,最后把这个事情做成,把这个实业做到位。这些都是值得我们思考和学习的。

只贷几千有急用?别着急!关注微信公众号“【融城网】房贷”(),点击菜单【我要贷款】,一分钟申请,一天内放款。

标签: