最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

中国楼市死期将至?你们自己算算还能还得起房贷吗?

到2019年底,伴随美联储加息周期临近高潮,中国央行基准利率将达到3.5%-4.25%区间带,对应房贷利率应到7%以上。那么在去年十月后高位买房的一大批购房者们,你们自己算算还能得起房贷么?

1

中国楼市或将遇美联储杀手

最近,一种说法在坊间流传:NB哄哄的中国楼市,12道金牌都唤不回的中国楼市,将在2019年崩溃。

杀手是美联储,当然你也可以说是特朗普,或者耶伦。手段是:持续不断的加息,以及缩表。

其中的逻辑是这样的:美联储2015年12月启动的这一轮加息,已经加了三次,每次0.25个百分点。从今年开始,将进入快速加息阶段,并可能在年内启动缩表。

一般认为,美联储至少还要加息8次以上,最终将联邦基金利率提升到3%到3.5%的水平。比较极端的看法是,提升到3.75%到4%。

然后就是一道简单的算术题:在美国联邦基金利率维持在0%到0.25%水平的时候,中国首套房的贷款利率基本上是4.9%的85折,也就是4.165%。到了目前,美国联邦基金利率是0.75%到1%,中国不少银行则取消了首套房的房贷打折,转而维持基准利率。

所以,如果美联储把利率提升到3.5%,中国的房贷利率会上涨到7%以上,弄不好会达到7.4%。

刘晓博

美元快速加息,仍将会给中国楼市带来显著的“利空”影响,将导致中国央行的货币紧缩,以及表面上或者暗中的加息。这样,未来两年楼市会在成交量上入冬,热点城市的房价会高位横盘,甚至出现微跌。

米筐投资

第一,笔者继续严重看空未来一至两年的房地产行业,起因由于信贷收缩周期来临,房贷规模被大幅打击。未来房屋成交量将继续锐减,新房二手房未来一至两年成交套数将继续大幅萎靡。

第二,关于房价,一二线城市与三四五六线城市未来分化将越演愈烈。一二线城市将呈现螺旋上升的态势,而三四线城市在2017年由于一二线核心城市的限购限贷将出现资金溢出效应而上涨,但难以为继!

补涨之后由于未来没有刚需和改善需求的购买接力,房价在补涨后将进入漫长的无量阴跌周期,要异常警惕!!!

第三,随着全球加息周期来临,在房贷规模收缩,利率上行周期中,一二线城市房价将进入盘整或部分城市进入回调阶段,即螺旋上升周期中的螺旋回调阶段。

2

三年后,中国房贷利率将进入“7”时代

那么未来,我们央行的基准利率会到哪里?

会在3.5%-4.25%的这个区间里,也就是比美联储目标利率再高一点。

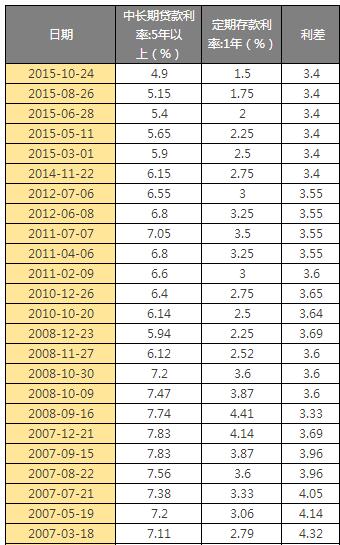

我们看看过去二十余年,中国央行的基准利率和中长期贷款利率,也就是房贷的利率走势:

再看看利率的折线走势图:

如图所示,在过去的二十多年里,我们国家的中长期贷款利率绝大多数时间是在7%左右徘徊波动,而最近两年中长期贷款4.9%的低利率未来即将要消失了。

三年后,如果我们的存款基准利率在3.5%-4.25%的这个区间里,再按照央行近几年一直以来执行的3.4%-3.6%的利差来计算,未来五年以上中长期贷款利率,也就是我们的房贷,应该在6.9%-7.85%这个区间带内。

3

算算你的房贷吧

那接下来,算算三年后你的房贷变化吧。

以二线城市购房需贷款100万,享受到了银行9折利率优惠的等额本息案例分析。

2017年初还款情况:

2019年底还款情况,我们取7.3%这个区间中位值,9折利率是6.57%计算一下:

以贷款100万分30年等额本息还款方式:

现在月均还款5013元,三年后月均还款6366元,每月多支出1353元,即月供还款涨幅高达27%!

对于房价启动之后买房的刚需来讲,这个压力的确有些大,一千多元基本是一个二线城市工薪族一个月的伙食费支出,特别是首付款已经把家底都掏空的家庭来讲,多一分支出都是对家庭生活质量的削减。面对未来的加息压力,笔者给的建议就是好好工作,提高工作技能努力多赚钱。

而对于炒房客来讲,未来面临的困境是,由于目前一二线城市不断推进的限卖政策,手里的房屋几年内无法出售,而不断上涨的还款压力极有可能导致一批炒房子资金链断裂而引发炒房客群体崩盘事件。对此未来必定会发生的事件,笔者只能说一声,No zuo no die!

三年后,大家一起来迎接房贷“7%”时代吧!

2

哪些人适合提前还房贷?

01

不善于理财的人

如果手头闲钱较多,却只存在银行吃利息,还不如先还房贷。据中国银行国际金融研究所统计,国内主要17家银行平均5年期存款利率为2.94%。这比4.47%的平均房贷利率要低不少。同样道理,提前还贷也适合于购买保本银行理财、余额宝等收益低于房贷利息的投资者。

02

身处贷款前期的购房者

无论是等额本息还是等额本金,都是越早还款越划算。因为前期多还,意味着借银行本金额度将减少,可以为后期节省大量利息。两相比较,等额本金对提前还贷的时间节点要求更靠前,最好在还款期1/3前,因为到这一节点将近一半的利息已经还完,后期所还的更多是本金,利息高低对还款额影响不大。而等额本息提前还贷则可在还款中期前。

03

月公积金缴纳金额较高者

由于公积金是专款专用,如果不用于还房贷,放在账户里也是取不出来的,所以还不如用于提前还贷。如果选择的是商贷和公积金构成的组合贷款,提前还房贷一定要先还利率较高的商贷部分。

4

提前还款需要注意什么?

通常,房贷提前还款主要有两种方式,一是提前全部还清,二是提前部分还清。在一些城市房价较高,贷款额度较大,很少有人能一次全部还清,因此多数人都会选择部分提前还贷。

部分提前还贷又分为两种方式:一是缩短贷款年限,月还款额不变,二是减少月还款额,贷款年限不变。但是在实际操作中,有几个重要问题需要提醒各位:

1

不同银行对于提前还款方式、时间要求不同,可能要交违约金

选择缩短贷款年限,月还款额不变比减少月还款额、贷款年限不变更能节省利息,不过有的银行规定是,默认第二种方式,也就是利息高的那种。当然并不是所有银行都是这个规定,房贷政策具体到每个银行的话会有差异,另外,有的银行对提前还贷有时间要求,比如必须符合还款满一年或半年条件,可能需要缴纳违约金!快去看看你签的合同,这些项是怎么约定的!

2

缩短贷款年限需要重新签订贷款合同

选择缩短贷款年限,提前还贷剩余部分需要重新签订贷款合同。举个例子,贷款100万,已经还了30万,还剩70万没还,想申请提前还贷20万,选择缩短贷款年限的话,在还款20万后,剩余50万贷款部分要与银行重新签订贷款合同,按照最新的房贷利率执行剩余贷款,今年信贷政策收紧,不少热点城市利率优惠幅度骤减,以前利率是8.5折,现在变成9.5折甚至是基准利率。另外,银行还会重新评估借款人的个人资质,有的贷款人在还款期间出现过征信问题,这样会影响之后的还贷,没准还会提高贷款利率呢!

3

提前还款未必划算

如果当时贷款的时候享受了9折以下的利率优惠,现在与其提前还款,不如拿去做理财实在。虽说无债一身轻,但是没有债也会让财富原始积累的过程变得漫长,好债是杠杆,可以撬起更大的财富。

当然,想减轻每月的还款负担,有自己的计划和打算的就另当别论了。在决定提前还贷时最好提前咨询贷款银行,已经买了房子的问清楚现在的政策要求,准备买房子,以后有提前还款打算的,问清楚政策的同时也要将违约条款、违约金等重要内容落实到贷款合同中,毕竟政策变化是影响贷款买房提前还款的风险之一,事先考虑的越周全越能将风险降到最低。

总而言之,在利率上行预期下,提前还贷有利于我们减少利息负担。具体怎么规划,还要结合自己的现金流和银行的相关规定来综合考虑。

标签: