最新更新

- 07-20 贷款买房,选择银行要注意哪些问题?

- 07-20 建行推租房贷款 年轻人冷对“信用卡就够了”

- 07-20 房价70%是土地和税费 房企毛利也就10%

- 07-20 房贷贷款利率2019最新消息,3月份又有138家银行下调房

- 07-20 住建部:坚决遏制新增违建 有效治理存量违建

- 07-20 各地两会透露楼市信息 “逢涨必查 逢炒必办”

- 07-20 关于2018楼市 两会上的这7句话值得关注

- 07-20 姜大明:2020年城乡统一建设用地市场基本建立

- 07-19 20城新房价格失真度排名,这个城市最离谱!

- 07-19 社科院报告认为北京等城市房价快速反弹概率很小

热门文章

- 12-04 公积金提取影响首套房认定吗?

- 12-13 个人住房公积金贷款常见的问题有哪些?

- 10-29 年轻人最好选择贷款买房的原因是什么?

- 05-25 个人住房贷款的几个专业术语

- 10-10 绿地集团无证售房被重罚 资质降级暂停网签

- 11-13 2017昆明住房公积金贷款利率是多少?

- 06-28 北京如何办理公积金提前还款

- 03-31 3-5年后,买房的人和没买房的人会有什么不同?

- 12-10 武汉新开楼盘房价一律不能涨 不高于去年10月价格

- 06-18 马云、李嘉诚因为房价掐起来了!你到底该啥时候买房?

真相:20年的房贷,其实你只用还12年!

无论是在大城市还是在小城市,房贷永远都是房奴们的烦恼.......

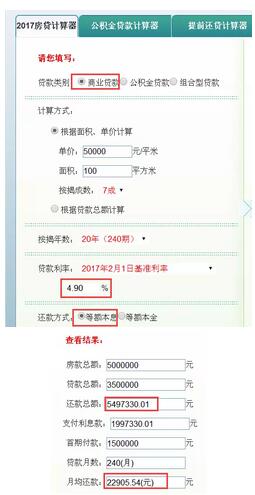

目前深圳的平均房价大约是每平米5万元,意味着你在深圳用商业贷款方式买一套100平方米的房子,3成的首付,贷款20年,那么每月需要还款2.2万以上!然而2016年,深圳平均工资每月也仅7500元左右。20年的高额房贷会压垮多少年轻人和购房家庭?

表面上看,长期巨额房贷确实是一大煎熬,但在实际生活中剔除了通货膨胀和货币贬值后,20年的房贷,其实你只用还12年。

说到这肯定有人不信,甚至有些被房贷压得喘不过气来的朋友还会责骂小白!好了,如果不信小白给大家算算一笔账就清楚啦!

一、下面是1996年、2016年分别对应的GDP和M2数据表:

从表中可以看出:20年间,中国的GDP增长了936.19%,而同期M2却增长了1937.06%,GDP增速代表“创造财富的速度”,M2增速代表“印钞的速度”!

假如创造财富的速度赶不上印钞的速度,就意味着货币贬值,那么这20年你的钱缩水了多少呢?

20年以来你的钱贬值的程度=1937.06%-936.19%=1000.87%

20年间你的钱贬值了1000%,换句说2016年的11块钱只相当于1996年的11÷(1+1000%)=1元。

二、知道了货币贬值的幅度,我们再来看看,扣除了货币幅度的钱,最后还贷的钱到底是多少呢?

我们还是以上面的例子不变:如果你在深圳以商业贷款(事实上很多人采用的是公积金贷款,利率更低)买一套100平方米的房子,3成的首付,贷款20年,采用等额本息还款。

情况一:假如钱没有缩水,未来20年4.9%的贷款利率不变

假如钱没有缩水,20年间你需要还给银行的钱是549.73万。

情况二:过去20年的钱缩水了1000%,假如未来20年钱仍然会缩水1000%不变。

那么20年后的549.73万只相当于现在的549.73万÷(1+1000%)=49.97万!

也就是说20年房贷中你还给银行的钱只有49.97万,如果按照每月分担的2.29万元的钱不变,那么实际上最终还款的年限只有49.97万÷(2.29万×12月)=1.81年!

惊呀了吧!扣除缩水的钱后20年的房贷实际上你只还了1.81年。

行文至此如果就此停笔,那么绝对是一篇爆文!但实事上没那么简单,上面计算的方式实际上默认了20年后一次性还款549.73万,但实际上我们的房贷是按月还款的,这当中就产生了时间价值!

怎么理解时间价值?

这么说吧!如果是20年后一次性还款,那么你可以将你每个月2.29万元还款的钱拿去投资,或者即使不投资钱放在银行里也会产生利息吧,但是如果你是月供2.29万那就没有了。

三、所以要计算实际缴纳房贷的年限,那么我们需要逐月来计算:

1、GDP从1996年的71814亿到2016年的744127亿:

A、设每月GDP增长的速度是X;

B、20年一共有: 20×12=240个月

C、即有71814×(1+X)^240=744127

D、解得X=0.9789%

2、M2从1996年的76095亿到2016年的1550100亿:

A、设每月M2增长的速度是Y;

B、20年一共有: 20×12=240个月

C、即有76095×(1+Y)^240=1550100

D、解得Y=1.2637%

也就是说你的钱每月缩水的速度是Y-X=0.2848%

3、按照目前4.9%的年商业贷款利率,那么每月的利率是4.9%÷12=0.4083%;

4、实际上扣除缩水的钱后,你每月的贷款利率是0.4083%-0.2848%=0.1235%

5、换算成年后,每年的房贷利率只有12×0.1235%=1.482%;

6、我们用1.482%利率计算,你实际的还款年限到底是多少呢

可以看出,实际需要还的钱只有404.643万; 如果按照原来的2.229万的月还款,那么你最终还款的年限只有404.643÷(2.229×12)=15.12年

结论:

1、对于买房的人来说,能够贷款买房的尽量贷款,因为通货膨胀会消化你的负担。

2、20年的房贷,用商业贷款利率其实你真正还款时间才15年左右,但是实际上目前许多人采用的是公积金贷款利率,利率更低,目前是3.25%左右,所以用公积金贷款其实你真正还款时间才12、13年左右!

3、贷款的买房,贷款的时间越长越好,因为通货膨胀是人类发展的必然趋势,时间越长钱越便宜。

家里装修差点钱?最高20万信用贷,只需关注“【融城网】房贷”()公众号,点击菜单【我要贷款】―【装修贷款】申请。理想的家和生活才是负债的意义!

直接申请请点右边:http://apply.rong360.com/apply/h5help

标签: